我國生物醫藥產業的空間分布

來源:本站

發布日期:[2021-01-26]

發布者:

點擊次數:

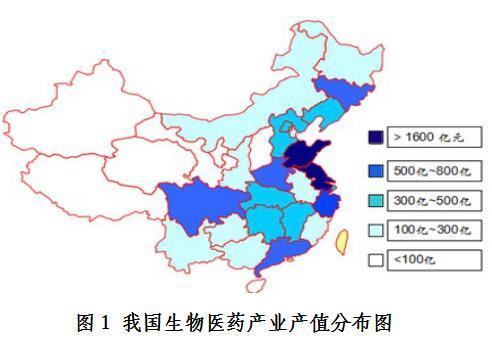

一、從各地區生物醫藥產業產值分布來看,已形成山東、江蘇為代表的東南沿海集聚發展的總體分布格局目前,中國生物醫藥產業集群化分布進一步顯現,已初步形成以環渤海、長三角為重點,珠三角、東北、川渝等地區快速發展的格局。例如,從2012年前3季度各省生物醫藥產值來看,山東、江蘇、京津冀、滬浙四地憑借其強大的技術、資金、科技優勢快速發展生物醫藥產業,成為中國生物醫藥產業最具活力和競爭力的地區,產值分別達到了1717億、1623億、1046億和1021億元,遠遠超過其他地區;珠三角、川渝、河南、吉林等地區均超過700億元,屬于生物醫藥產業的第二梯隊;湖南、湖北,江西等產值在400億元左右,也逐步形成了一定的產業規模;相對而言大部分西部區生物醫藥產業相對落后。

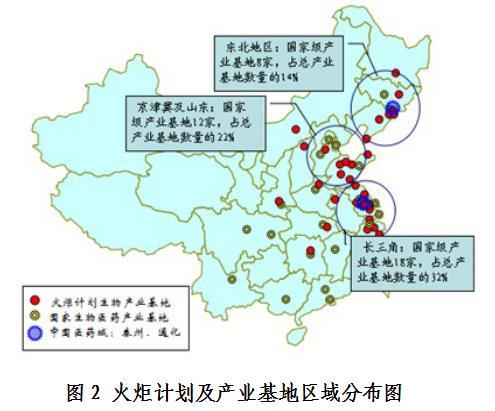

為加快培育和發展生物產業,國家發改委自2005年以來,先后批準了四批共計22個國家生物產業基地。此外,科技部自1997年起至今也確立了39個火炬計劃生物特色產業基地。剔除重復及非生物醫藥基地,兩部委確定的生物醫藥產業基地共計56個。

在全國幾大經濟區域中,長三角、環渤海和東北地區各占有18家、12家和8家生物醫藥產業基地,總數接近總產業基地數的70%;此外中南地區11家,西部地區7家,比重分別為18%,12%。

兩大國家級醫藥城--江蘇泰州和吉林通化醫藥高新技術產業開發區,也分別由國務院于2009年3月和2013年12月正式批準成立,成為中國生物醫藥兩大發展核心區域。

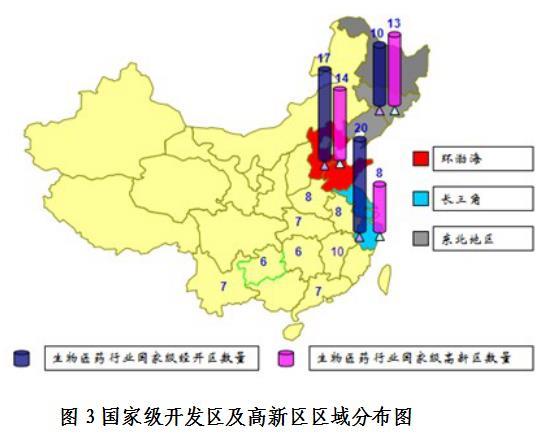

三、從各地區生物醫藥行業國家級經濟開發區和高新區分布來看,仍以長三角、環渤海和東北地區為主

隨著國務院1984年成立第一批國家級經濟技術開發區和1988年成立第一個國家級高新技術產業開發區以來,截止到2014年4月為止,共成立了218家國家級經濟開發區和115家國家級高新區。其中以生物醫藥產業為重點產業的經開區和高新區分別為103家和75家,占到了各自總數47.25%和65.22%。

從相關的國家級開發區和高新區的分布情況看,環渤海、長三角和東北地區是我國生物醫藥產業園區最為集中的區域,分別達到了31、28和23家,占據了中國該行業園區總數的半壁江山,其中環渤海地區擁有14家國家級高新區,居全國第一,長三角則是國家級經濟開發區據全國首位,達到了20家。此外,中部的河南、安徽、江西、湖北、西部的云南、貴州等地也集中了一定數量的園區。

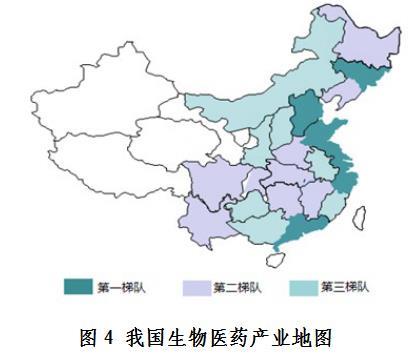

四、從總體上看,我國生物醫藥產業形成了三級梯隊,其中長三角、環渤海、珠三角以及吉林省為引領生物醫藥產業發展的第一梯隊

以北京為核心的環渤海地區、以上海為核心的長三角地區、以廣州、深圳為核心的珠三角地區以及吉林在產業基礎、研發技術、金融支撐、人才儲備等方面均具備較強的實力,是引領我國生物醫藥發展的第一梯隊,也是后發園區進行定向產業招商的重點區域。

黑龍江、遼寧、河南、湖北、湖南、江西、云南、四川也具備了一定的產業基礎與規模,是我國發展生物醫藥產業第二梯隊,近年來上述地區均制定了相關的產業發展規劃,打造了專業園區,并從資金、技術、公共平臺、人才等方面進行大力扶持培育,是我國快速發展生物醫藥產業的重要潛在力量,也是重要的產業轉移與產業投資承接地。

福建、安徽、廣西、貴州、陜西、山西、內蒙古生物醫藥產業處于起步階段,是我國發展生物醫藥的第三梯隊,其中福建省擁有豐富的海洋生物資源、相當的科技研發實力及豐富的民間資本,安徽省是傳統的農業大省且擁有承接沿海地區產業轉移、融入長三角、環渤海地區產業分工體系的區位優勢,有可能成為我國發展生物醫藥產業的重要后備力量。

甘肅、寧夏、青海、西藏、新疆擁有十分少量的生物醫藥園區與企業,幾乎屬于我國的生物醫藥產業空白領域,受環境、資金、人才等多方面的限制,除在少數中藥領域,上述地區不具備大規模發展生物醫藥產業的條件。

五、中國生物醫藥產業集群類型

一是資源稟賦型產業集群,以湖北省生物產業集群為代表。

湖北省擁有豐富的生物資源,湖北省現有的28家植物種質資源保藏單位收藏各類植物種質資源3萬余種、16萬余份;武漢大學是我國惟一的微生物保藏機構;中國科學院武漢病毒所是亞洲最大的病毒保藏中心;湖北境內的中藥資源近4000種,居全國第四位,家種藥材產量居全國第七位。湖北省雖然擁有武漢健民、安琪等多家國內知名品牌或企業,但由于科研投入不足,科技成果轉化率不高,多數企業集中于生物原料藥的制造。

二是生產制造型產業集群,以蘇州生物醫藥產業集群為典型。

經過多年發展,蘇州形成了以生物醫藥制造為主的產業集群。蘇州工業園區吸引了全球50多家知名醫藥企業落戶,如葛蘭素史克、普強、百特、禮來等。生物醫藥產業正成為蘇州地區重要的經濟產業之一。2009年,蘇州擬建醫藥企業數目達19家,其中不少是全球500強企業,涉及的金額逾50億元。目前,蘇州醫藥器械產業集群已經從傳統的技術含量較低的醫療器械的生產轉向較高技術含量的醫療器械的生產,形成了門類較齊全的以生產制造為主的生物醫藥產業集群。

三是科研驅動型產業集群,以上海張江為典型。

上海張江國家自主創新示范區“藥谷”是全國屈指可數的以科研為主的生物醫藥產業集群,目前,該產業集群已經走出了依賴于資源稟賦生產低技術含量產品的階段,其發展的主要動力來自于科技研發的投入。該產業集群匯聚了14家博士后科研工作站和流動站、12家高校培訓機構,并擁有院士20多名、博士2000多名和碩士6000多名。從價值鏈的環節來看,張江“藥谷”的科研實力優勢在國內十分突出。產業集群內有37.3%的企業以研發為主、27.6%的企業以提供咨詢等服務為主、19.9%的企業以物流銷售為主、15.2%的企業以制藥為主。

六、未來中國生物醫藥產業空間演變趨勢

區域不平衡發展將進一步凸顯,東部沿海地區仍將是發展的重心,與中西部差距將持續拉大;

地域分工更加明顯,研發要素將進一步向上海、北京集聚,制造環節加速向江蘇、山東集聚;

熱點區域將不斷涌現。深圳、武漢、長沙快速發展,太原、廈門、蘭州等區域中心城市將成為新興熱點。

本文章歸成長方略所有,如有轉載,請注明出處和相關鏈接,否則追究其法律責任。

上一篇:中國醫藥產業發展趨勢